騰訊穩坐釣魚臺

時光飛逝,又到中報季。

作為大公司中報盤點的開篇,當然要聚焦“股王”騰訊的二季度整體表現。

先講結論:

●騰訊拿出了近一年以來最好的業績表現,4條業務線均實現了同比正增長,推動業務放量的核心因素就是游戲+視頻號。

●視頻號不僅僅帶動了廣告增速,同時彌補了逆周期下支付、信貸業務增長缺位,還拉動了企業服務和云計算業務的收入空間,是現階段騰訊絕對的增長引擎,但相對而言,視頻號仍然有不小的進步空間。

●騰訊的確定性明顯得到了證實,可謂穩坐釣魚臺。但核心問題是現階段騰訊所有的增長,幾乎都是現有業務在可預見范圍內的波動,真正有望突破估值區間X變量還未出現。

個中邏輯,以下展開。

01 穩坐釣魚臺

(1)整體財務表現:各業務線均明顯抬頭

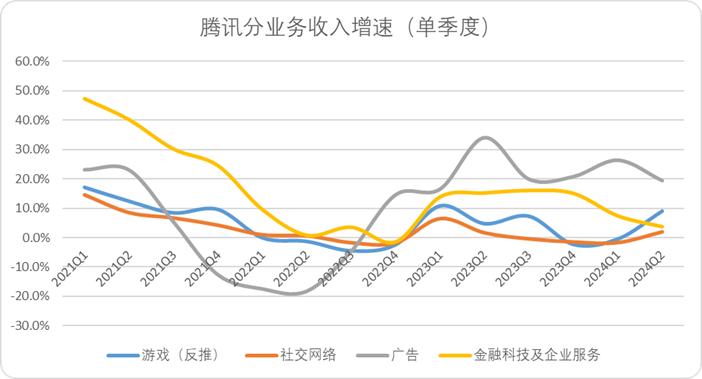

單論財務表現,騰訊二季度的業績可以說是無可挑剔:總業務單季度首次突破1600億大關,實現營收1611.17億元,同比增幅超過了8%。除了金科企服外,游戲、社交網絡和廣告業務,都出現了明顯抬頭的趨勢。

以業務線來看,廣告和游戲的同比增速分別達到了19.5%和9%,均高于整體增速,是拉動騰訊二季度業績增速的主要增長點。其中游戲業務實現了近5個季度最高的單季度增速,而廣告業務維持了自2022年Q4以來的高增速。

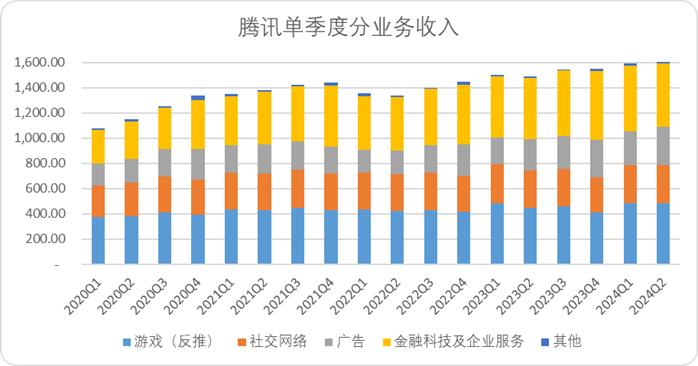

圖:騰訊單季度分業務收入(億元),來源:企業財報,錦緞整理

圖:騰訊分業務收入增速,來源:錦緞研究院

整體費率方面,騰訊二季度相對穩定,銷售+管理的費率穩定在22.7%,與去年同期基本持平,低于2022年視頻號放量的同周期投入。相對而言,此輪視頻號及游戲業務的增長并沒有強依托營銷開支。

聯營合營公司,受益于快手和拼多多兩大強勢標的持續輸血,以及EPIC崛起,實現了77億利潤貢獻,遠超歷史同期。

圖:騰訊費用及費率趨勢,來源:企業財報,錦緞整理

利潤層面,二季度騰訊的經營利潤Non-IFRS達到了584億環比一季度持平,同比增長26.9%,Non-GAAP下凈利潤達到了573億創新高。

細看經營利潤可以發現,刨除遞延所得稅調整(根據下降9%測算大約為11億),經營利潤率環比下降1.5%,保持在去年三季同等水平。

圖:騰訊利潤水平及利潤率,來源:企業財報,錦緞整理

(2)分業務經營表現:廣告游戲業務出色,游戲尤為亮眼。

游戲方面:二季度最明顯的增量來自于“一新一舊”兩款游戲帶動效應。

《DNFM》憑借著長青IP的加持,上線首周就突破了10億的流水,根據點點數據信息自《DNFM》推出以來,5-7月的手游下載裝機量持續霸榜斷層式領先,僅用不到3個月的時間占據了收入榜的次席,是騰訊游戲今年最核心的增量支柱。

相對“老游戲”,無畏契約也是騰訊財報重點提及的增長點,《Valorant》自從在海外上市以來保持了相當高的全球月活用戶,并且依靠Riot營運能力形成了完善的競技體系,很有可能成為繼《英雄聯盟》之后Riot第二款長青現象級游戲。

但去年國內版《無畏契約》上線后并沒有出現明顯的業績帶動作用,這也與FPS游戲特性相關。

并且《無畏契約》并不像手游一般長期開放道具收費,一般“皮膚”銷售周期在1-2周就會推出新品,之前推出的產品不能繼續購買,因此流水相對穩定,并且具有周期性(內容質量);國內因為晚上線兩年左右,內容庫存較為豐富,未來一段時間內(目前同時在線人數達到近百萬量級)大概率還會保持較高的收入水準。

同時小程序游戲也是亮點,小游戲流水同比增長30%。

雖然廣告業務和視頻號貢獻了更多利潤和增速,我們仍然認為游戲才是騰訊二季度業績表現最超乎預期的業務。

主要原因在于:上半年國內游戲市場實際銷售收入為1472.67億元,同比增速僅為2.08%,甚至自主研發游戲在國內市場的實際銷售收入增速更是下降3.32%,相較之下騰訊展現了游戲龍頭更強的內容儲備和變現能力。

廣告業務方面:二季度同比增速達到了19.5%,自2022年線上音樂會帶動視頻號用戶基數快速增長后,騰訊廣告業務持續保持了7個季度的雙位數增長。

業績會中透露,視頻號的廣告收入同比增長了近80%,是廣告收入增長的主要驅動之一。

二季度能夠維持高基數下的雙位數增長實屬不易,除了視頻號線性增長的貢獻外,財報中著重提及了騰訊視頻的業績貢獻:《慶余年2》和《與鳳行》是今年上半年網絡視頻平臺排名前二的電視劇,還有《玫瑰的故事》和《繁花》這樣的爆款,除了付費會員帶動外,二者的廣告載量亦相當夸張。

唯一的問題是,雖然騰訊文娛已經跑通了閱文+新麗+騰訊視頻從IP制作到宣發的全流程,但工業化的程度并不高,制作周期長一定會造成成本溢出,相對應也會影響長期持續的業績穩定性。

金融科技及企業服務:一增一減,支付業務受限于宏觀經濟波動,上游信貸下游支付都在承壓,下滑是難以避免的周期性趨勢。企服方面云計算業務大增(財報原文增長十幾個點),阿里云二季度也增長了6%,整體來看行業降費拓寬了市場需求,相較外部競品,騰訊云還可以仰仗著步步高升的視頻號及短視頻商家抬升增長空間,未來可能數個季度實現持續高增長。

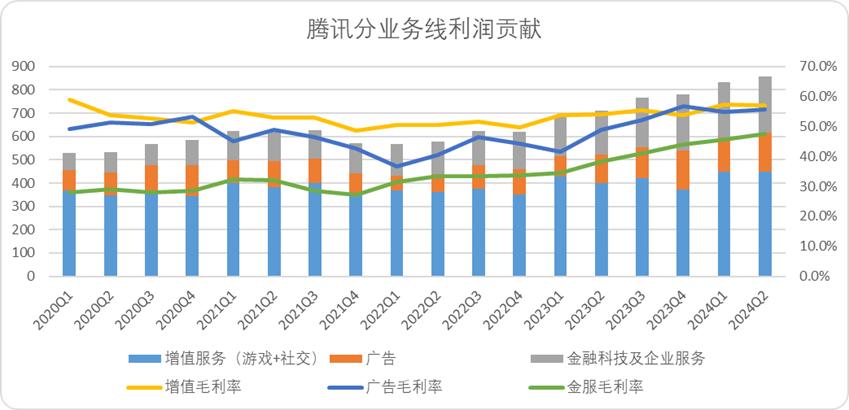

利潤層面來看,三項業務增速廣告>金服>游戲,游戲基數大,但視頻號一手托起了廣告和金服兩項業務,尤其是金服在增速不及其他業務的情況下,毛利率自2023Q1直線抬升,視頻號商家技術服務費貢獻明顯,并且支付業務中毛利較高的理財業務增速也相當不錯。

圖:騰訊分業務線利潤及利潤率(億元),來源:企業財報,錦緞整理

總結而言,二季度騰訊的整體表現是略超預期的,尤其是增速疲軟的游戲業務隨著新游發布邁上了新的臺階,廣告業務在連續保持近一年以上的高增速情況下依然取得了不俗的成績,并且依賴視頻號企服填補了信貸業務的空缺,整體來看抵擋住了逆周期下的增速壓力,至少向市場證明了騰訊基底實力雄厚。

02 隱憂在徘徊

就二季度的財報來看,視頻號無愧為“全村的希望”。

先來說說亮點,視頻號二季度用戶MAU基本與頭部短視頻平臺持平,無論是廣告還是電商還遠未及頭部短視頻平臺的體量,放量空間巨大。

成長期的視頻號已經可以為騰訊帶動不俗的業績貢獻,二季度視頻號廣告增速超過80%的噱頭刷遍了媒體平臺,去年二季度視頻號的廣告收入約為30億,推算今年Q2視頻號的廣告收入約為54億,大約貢獻了廣告業務增速的50%,整體實際增速的20%

廣告、企服(技術服務費)云計算幾個核心增長亮點的核心動力,全部來自于視頻號:視頻號基本填補了逆周期信貸業務、支付企服的缺口。純看業績表現非常亮眼,但作為成長期的業務遠沒有超過投資預期。

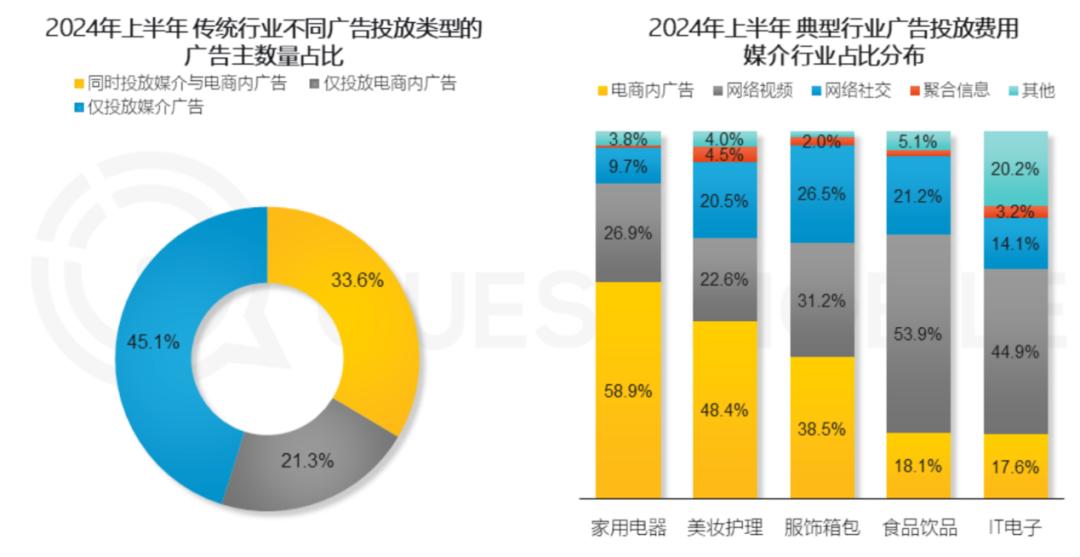

對比一下其他短視頻平臺的廣告增速,快手Q2外循環廣告增速22.1%,實際增量在31.5億左右,根據Questmobile的數據,2024年H1中國互聯網廣告增速平均為11.8%,行業普漲是事實。

另外電商和短視頻作為B端兩個主流媒介,價格戰在一定程度上幫助了弱電商屬性的短視頻平臺(類似視頻號)的營銷增量,淘天二季度營銷收入同比持平,商家的預算一部分外溢到了主流的短視頻平臺上。根據Questmobile兩年數據對比,僅投放在電商內廣告占比減少了3%。

圖:2024上半年互聯網廣告類型及媒介占比,來源:Questmobile

一定程度上視頻號在成長期,吃到了行業普增和電商價格戰的紅利,但這并不意味著視頻號高枕無憂或者說已經可以提前開香檳了:

首先是內容供給,視頻號的內容創作生態還未達到競品短視頻平臺的高度。

根據東方證券最新的測算,視頻號的月活創作者與月活用戶的比例為7.5%,遠低于小紅書21.5%、DY22.2%和快手24.9%。而造成這個現象的主要原因有二:

●視頻號內容調性還是更優于PUGC的邏輯,個人創作者驅動力不足,并且作為后期外溢平臺,獨立非重復的內容供給并不足。

騰訊也能意識到這個問題, 30s長視頻可以通過視頻號形式發朋友圈無疑是私域流量向視頻號打通的關鍵,今年4月視頻號關注列表更新自動添加公眾號作者,其實是雙向抬升視頻號和公眾號兩大創作平臺不得已的手段。

●小紅點導流和微信分享視屏內容的形式會將非短視頻用戶帶入其中,稀釋了視頻號月活用戶數的質量,實際上垂直用戶還遠不及抖快。

根據國海證券研究數據,視頻號的日均用戶使用時長在54分鐘左右,而抖快在120-130分鐘,月活相近的情況下視頻號實際屏占比還是遠小于抖快等垂直平臺。

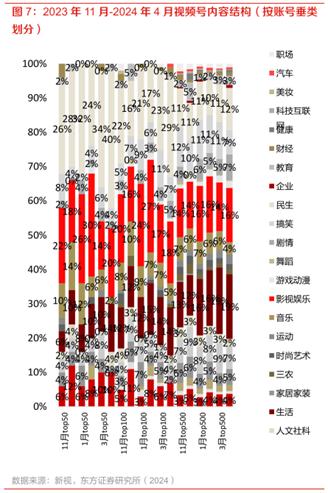

其次是內容結構,還是調性問題,目前視頻號的內容垂直度和豐富度并不高。

今年2-4月內容結構占比最高的是生活和影視,廣告高變現效率的類目(如美妝、汽車、游戲等等)并不多,廣告承載量更高的生活類也不及DY(50%左右)。圍繞社交APP的視頻號反而與生活內容關聯度不高。

圖:視頻號內容結構圖示,來源:東方證券研究所

另一點反常識的是,大家都認為DY算法機制保證了頭部主播的流動性,城頭旗幟變化非常快。但實際上視頻號頭部主播的更替率超過DY10%-20%左右(東方證券數據),這也有可能會導致創作者不會聚焦投入視頻號,或者原創視頻會較大程度分流。

當然,視頻號最關鍵的意義是在抖快手中搶回了流量價值,目前的不足也有可能是未來成長的空間,我們還是相對看好視頻號的發展。

03 何日見AI?

毫無疑問,騰訊財報季表現是亮眼的,所有業務線無論利潤貢獻還是業績增速都比較強勢,并且沒有明顯的縮表情況出現(研發支出和費率投入都沒有減弱)。

但市場表現并沒有給予騰訊足夠的認可,財報發布至今一周內甚至還跌了1%左右。

大家對于騰訊的期許可能并不在業績表現上,畢竟無論是社交還是游戲,甚至是支付企服,騰訊業務線早已積累了足夠的高墻壁壘,我們也可以看到騰訊所有的業務線還是圍繞著五年前的邏輯,循序漸進做大做強,實現增長。

騰訊通篇財報讀完后,給我們的感覺是騰訊就是“城里的老實人”,舉個最簡單的例子:對AI能力的呈現。

如果抖快、百度或者阿里實現了騰訊二季度如此夸張的廣告增速,絕對會在財報中大肆宣傳歸結于AI能力提升帶動業務增長(實際上無論增速,除了騰訊大家都在講),而騰訊除了注釋和產品介紹,僅僅提了一句AI(電話會中倒是宣傳了一番,不知道為什么不寫在財報里),還是展望未來:

忽聞海上有仙山,山在虛無縹緲間。對于股王騰訊而言,沿著現有主線亦步亦趨平穩發展是遠遠不夠的,有沒有預期之外的增長線,才是估值修復的重中之重。

本文鏈接:http://www.albanygandhi.com/news-23-860.html騰訊穩坐釣魚臺

聲明:本網頁內容由互聯網博主自發貢獻,不代表本站觀點,本站不承擔任何法律責任。天上不會到餡餅,請大家謹防詐騙!若有侵權等問題請及時與本網聯系,我們將在第一時間刪除處理。

【申報】關于開展申報國家質量標準實驗室的通知

關于確定國家知識產權強市建設試點示范城市、強縣建設試點示范縣的通知(國知發運字〔2024〕2號)

關于促進民營經濟發展壯大的意見

北京市國防科學技術工業辦公室關于轉發市委軍民融合辦關于組織召開5G融合應用創新大賽線下解讀會的通知

我國科學家成功實現無串擾的量子網絡節點

中電數據科學與智能工程研究院成立

我學者觀測到一類高階非厄米奇異點結構

圖說外觀設計|局部外觀設計專利申請概覽

【公告】關于實施鼓勵綠色智能消費品以舊換新補貼的公告(京商消二字〔2024〕19號)

【公示】第一批北京工業遺產擬認定名單公示

廢寢忘食:教大家拼多多先用后付怎么套出來(具體操作方法)

如登春臺:鄭州新密市代還信用卡墊還,最好還款服務,大家都找他操作

勤學不輟:羊小咩額度怎么套出來?–?公布最新操作方法

大吉大利:深圳坪山區代還信用卡多年經營,值得信任

先苦后甜:蘋果id貸有哪些,正規蘋果id貸款口子利息

霜月:悅刻waka在哪買?分享三個渠道

如登春臺:寧波代還信用卡取現,放心的選擇,價格最低的地方

如登春臺:昆明呈貢區代還信用卡可長期合作,價格最低的地方

喜從天降:上海閔行區代還信用卡取現,找我就可以了,高效便捷服務

秉燭達旦:羊小咩額度怎么套出來,3種秒到賬方法